Începând de luni, 9 ianuarie 2023, puteți plăti impozitele și taxele locale și la Bistrița, fie la ghișeele administrației locale, fie online AICI. Pentru a beneficia de bonificația de 10% trebuie să faceți plata integrală a acestora până în data de 31 martie 2023.

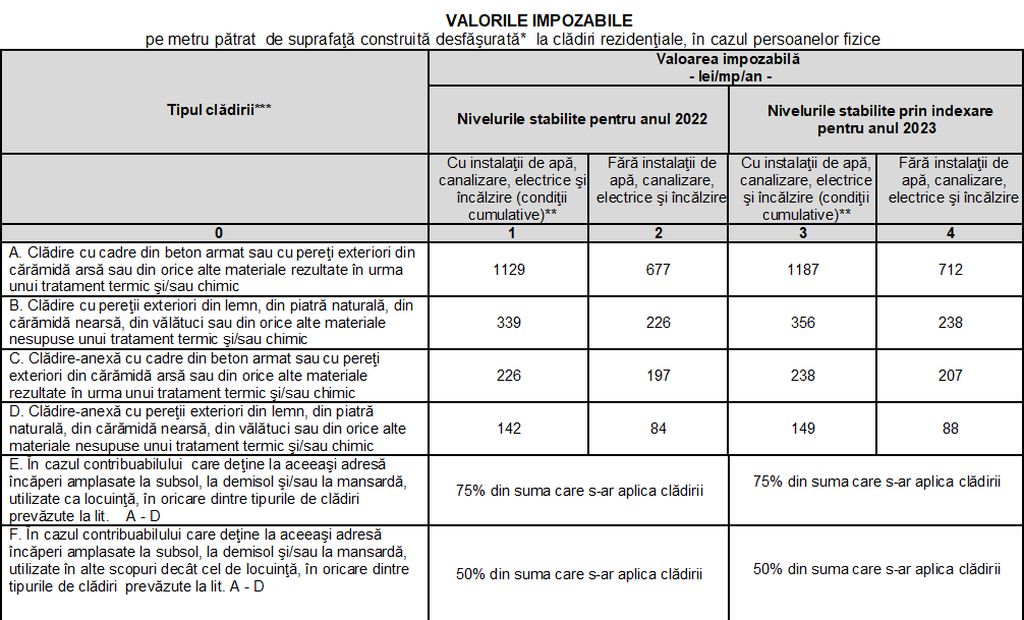

Iată cum vă puteți calcula impozitul pentru clădirile pe care le dețineți în proprietate:

Pentru determinarea suprafeţei construite desfăşurate, în cazul clădirilor care nu pot fi efectiv măsurate pe conturul exterior, asupra suprafeţei utile se aplică coeficientul de transformare de 1,40.

** În cazurile în care nu sunt întrunite cumulativ aceste condiţii se vor utiliza valorile impozabile, în lei/mp, înscrise în coloanele 2, respectiv 4.

*** În cazul unei clădiri care are pereţii exteriori din materiale diferite, pentru stabilirea valorii impozabile a clădirii se identifică în tabelul de mai sus valoarea impozabilă cea mai mare corespunzătoare materialului cu ponderea cea mai mare.

NOTĂ:

- Pentru determinarea valorii impozabile a clădirii pe ranguri de localităţi şi zone în care este amplasată clădirea, la nivelurile menţionate în prezenta anexă se va aplica coeficientul de corecţie corespunzător, prevăzut în tabelul următor:

| Zona din cadrul localităţii | Rangul localităţii |

| II | |

| A | 2,40 |

| B | 2,30 |

| C | 2,20 |

| D | 2,10 |

- Zonele A, B, C şi D din prezenta anexă corespund zonelor A, B, C şi D de fiscalitate stabilite prin Hotărârea Consiliului local al municipiului Bistriţa nr. 144/23.12.2014 privind încadrarea pe zone de fiscalitate a teritoriului administrativ al municipiului Bistriţa;

- În cazul unui apartament amplasat într-un bloc cu mai mult de 3 niveluri şi 8 apartamente, coeficientul de corecţie menţionat la pct. 1 se reduce cu 0,10.

- Valoarea impozabilă a clădirii se reduce în funcţie de anul terminării acesteia, după cum urmează:

- cu 50%, pentru clădirea care are o vechime de peste 100 de ani la data de 1 ianuarie a anului fiscal de referinţă;

- cu 30%, pentru clădirea care are o vechime cuprinsă între 50 de ani şi 100 de ani inclusiv, la data de 1 ianuarie a anului fiscal de referinţă.

- cu 10%, pentru clădirea care are o vechime cuprinsă între 30 de ani şi 50 de ani inclusiv, la data de 1 ianuarie a anului fiscal de referinţă

- În cazul clădirii la care au fost executate lucrări de renovare majoră, din punct de vedere fiscal, anul terminării se actualizează, astfel că acesta se consideră ca fiind cel în care a fost efectuată recepţia la terminarea lucrărilor. Renovarea majoră reprezintă acţiunea complexă care cuprinde obligatoriu lucrări de intervenţie la structura de rezistenţă a clădirii, pentru asigurarea cerinţei fundamentale de rezistenţă mecanică şi stabilitate, prin acţiuni de reconstruire, consolidare, modernizare, modificare sau extindere, precum şi, după caz, alte lucrări de intervenţie pentru menţinerea, pe întreaga durată de exploatare a clădirii, a celorlalte cerinţe fundamentale aplicabile construcţiilor, conform legii, vizând, în principal, creşterea performanţei energetice şi a calităţii arhitectural-ambientale şi funcţionale a clădirii. Anul terminării se actualizează în condiţiile în care, la terminarea lucrărilor de renovare majoră, valoarea clădirii creşte cu cel puţin 50% faţă de valoarea acesteia la data începerii executării lucrărilor.

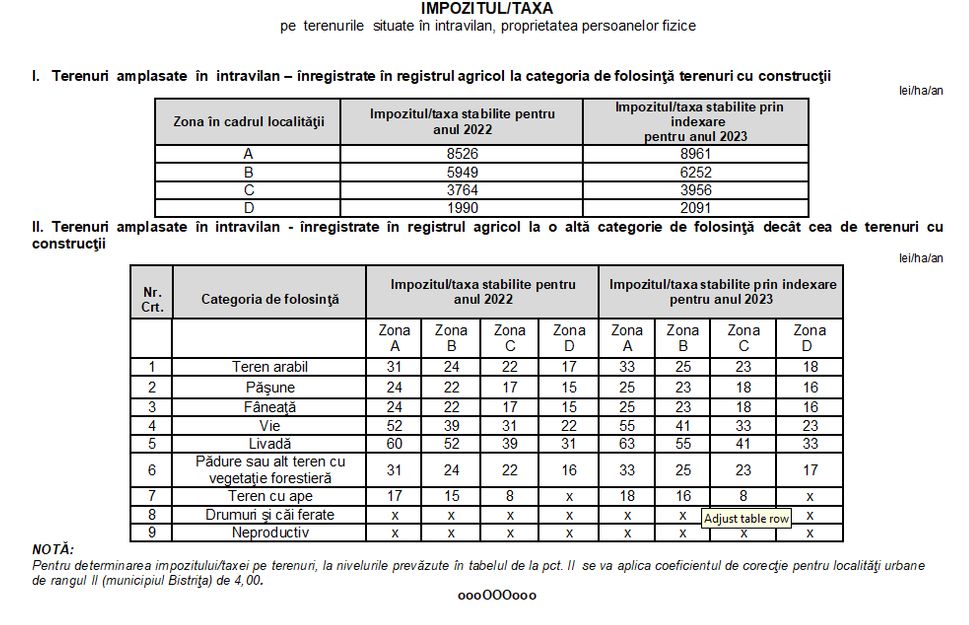

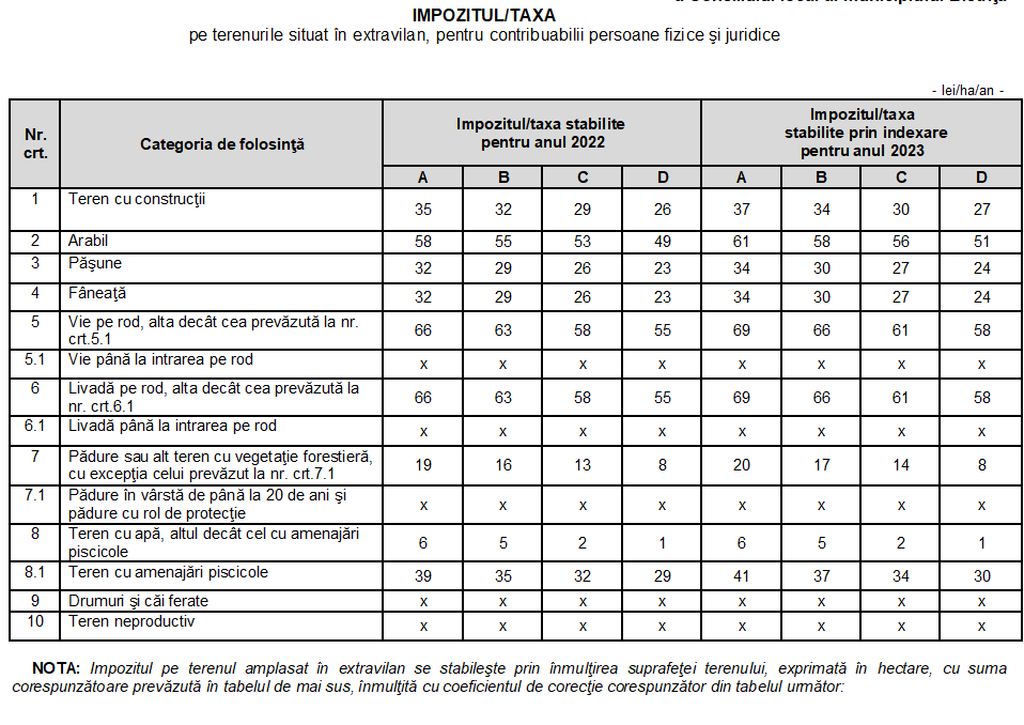

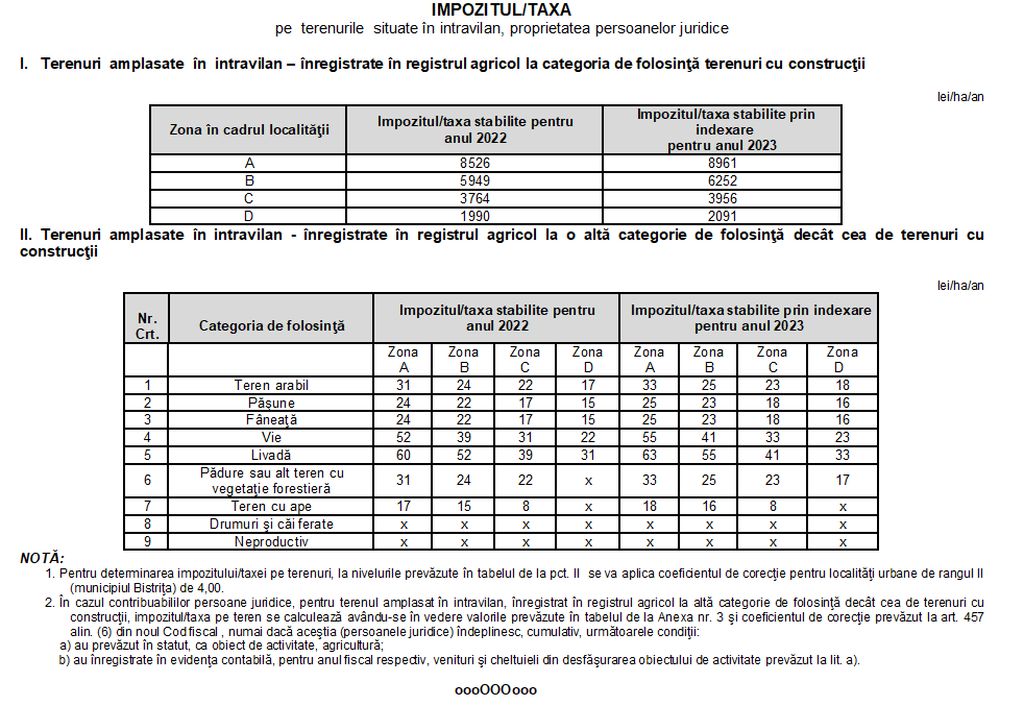

Pentru terenurile pe care le dețineți, se va percepe următorul impozit:

Comentarii recente